Pénalités hypothécaires : des milliers de propriétaires québécois pourraient avoir payé trop cher

Lorsqu’on signe une hypothèque, on pense souvent au taux d’intérêt, au paiement mensuel ou à la date de renouvellement.

Mais il existe un élément beaucoup moins connu qui peut avoir un impact majeur sur vos finances (et littéralement faire s'envoler vos économies! 💸) : les pénalités de remboursement anticipé.

Et récemment, ce sujet a fait beaucoup parler. Vraiment!

Une action collective autorisée par la Cour d’appel.

Selon les demandeurs, des centaines de milliers de Québécois pourraient avoir payé des montants plus élevés que ce qui aurait été nécessaire pour compenser les pertes réelles des institutions financières.

Bien entendu, le dossier suit actuellement son cours devant les tribunaux et aucune conclusion définitive n’a encore été rendue.

Une pénalité hypothécaire est un montant exigé lorsqu’un emprunteur met fin à son hypothèque avant la date prévue.

Par exemple :

- Vente de la propriété avant la fin du terme

- Refinancement pour accéder à l’équité

- Changement d’institution financière

- Séparation ou changement de situation personnelle

- Rachat d’une propriété après un héritage ou un règlement

Dans certains cas, la pénalité peut être relativement faible.

Dans d’autres, elle peut facilement atteindre plusieurs milliers de dollars.

Pourquoi certaines pénalités sont-elles aussi élevées?

Pour les hypothèques à taux variable, la pénalité correspond souvent à environ trois mois d’intérêts.

Pour les hypothèques à taux fixe, la situation est beaucoup plus complexe.

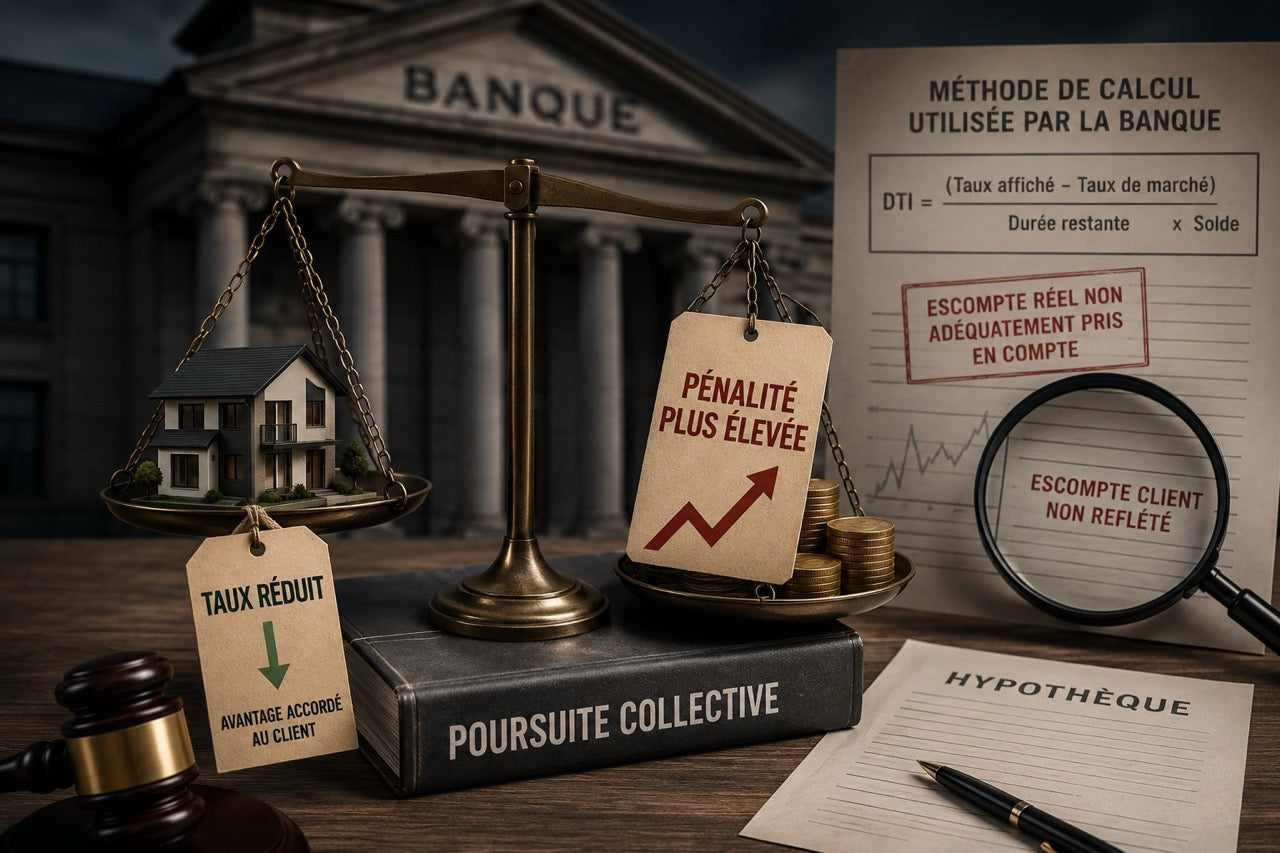

La plupart des grandes banques utilisent alors une formule appelée le différentiel de taux d’intérêt (DTI). Cette méthode vise à calculer la perte financière que subirait l’institution lorsque le prêt est remboursé avant terme. Sur papier, le principe semble logique. Là où le débat commence, c’est dans la façon dont certaines institutions détermineraient ce calcul.

Ce que reprochent les demandeurs

Selon les allégations présentées devant les tribunaux, certaines banques auraient utilisé une méthode de calcul qui aurait pour effet d’augmenter artificiellement le montant des pénalités.

En simplifiant beaucoup : Lorsqu’une hypothèque est accordée, un client obtient souvent un taux réduit par rapport au taux affiché de l’institution.

Or, la poursuite soutient que la méthode utilisée dans certains cas ne refléterait pas adéquatement l’escompte réel applicable au moment où l’hypothèque est rompue.

Le résultat?

Des pénalités qui pourraient être plus élevées que la perte réellement subie par l’institution financière.

Encore une fois, ce sont des allégations qui devront être analysées par les tribunaux.

Pourquoi c’est important pour les propriétaires?

Parce que plusieurs personnes ignorent complètement le coût potentiel de leur pénalité hypothécaire.

Pourtant, la vie change rapidement :

- Un déménagement pour le travail

- Une séparation

- L’arrivée d’un enfant

- Un refinancement pour des rénovations

- L’achat d’une nouvelle propriété

Une hypothèque qui semblait parfaite au départ peut devenir moins adaptée quelques années plus tard. Et c’est souvent à ce moment-là que la pénalité devient une surprise.

Le taux le plus bas n’est pas toujours la meilleure stratégie. C’est un aspect que nous expliquons régulièrement à nos clients.

Deux hypothèques peuvent afficher exactement le même taux d’intérêt. Pourtant :

- Les pénalités peuvent être très différentes

- Les privilèges de remboursement peuvent varier

- Les options de transfert ne sont pas les mêmes

- La flexibilité en cas de changement de projet peut être complètement différente

Le rôle d’un courtier hypothécaire ne consiste pas seulement à trouver un bon taux. Il consiste aussi à analyser l’ensemble des conditions du contrat.

Avant de recommander une solution, nous regardons notamment :

- Vos projets à court et moyen terme

- Votre possibilité de déménager

- Vos besoins de refinancement futurs

- Les pénalités potentielles

- Les clauses importantes souvent oubliées

- La flexibilité du produit hypothécaire

L’objectif est simple : éviter les mauvaises surprises et vous aider à prendre une décision éclairée.

Peu importe l’issue du dossier, une chose demeure certaine :

Avant de signer une hypothèque, il est essentiel de comprendre non seulement le taux d’intérêt, mais également toutes les conditions qui l’accompagnent.

Parce qu’une hypothèque, ce n’est pas seulement un paiement mensuel.

C’est un contrat qui peut vous accompagner pendant plusieurs années et qui mérite d’être analysé dans son ensemble.

Lorsque vient le temps de choisir une hypothèque, posez les bonnes questions.

- Quel sera le coût si je dois vendre?

- Si je refinance dans trois ans?

- Si ma situation change?

Parfois, les économies les plus importantes ne se trouvent pas dans le taux affiché.

Elles se trouvent dans les détails qu’on prend le temps de comprendre avant de signer 🤍